让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-31 13:45 点击次数:79

互联网贷款江湖几经浮千里,各大平台基本上已在我方的领土锁定份额。连年来新入局者广漠,但实力出圈的三三两两,尽管如斯,字节金融的得益效应依然刺激着每一个互联网玩家的神经。

斗胆假定、堤防尝试,成为现时互联网平台入局金融的常态。与字节同处短视频赛谈的快手亦然其一。

经向业内东谈主士了解,快手最新助贷业务余额近50亿(此数据为精真金不怕火值,非快手官方裸露)。对于快手助贷业务余额,「镭射财经」向快手联系东谈主员求证,未能得到准确数据。

天然举座畛域不大,但比较客岁的十亿级照旧出现显着的起量趋势。字节跳跃的举座助贷余额照旧蹂躏5000亿,快手与之比较差距甚大。

“快手的助贷金融业务,至少比字节晚了三年以上;不单是是持照的布局和请求,以及东谈主员的招聘和团队的搭建,照旧错过了行业高速发延期。”

从两家短视频领域巨头的金融布局来看,委果如斯。

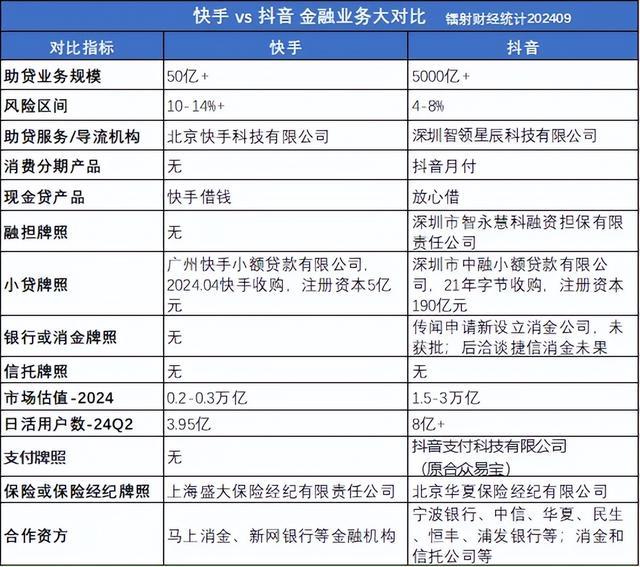

字节于2020年至2021年渐渐发力助贷业务,2021年10月全资收购“深圳市中融小额贷款有限公司”,赢得汇集小贷持照,注册本钱照旧增至190亿元,用于客户征信查询、息争贷、兜底资方放款等。2022年6月,又建造了“深圳市智永慧科融资担保有限包袱公司”,注册本钱13亿元。小贷+担保双持照,字节的助贷业务闭环照旧搭建完成。

比较之下,快手于2024年4月才收购广州欢聚小额贷款有限包袱公司,小贷鼓吹由广州华多汇集科技有限公司变更为快手在国内的WOFE“北京达佳互联信息本事有限公司”的子公司——“北京云掣科技有限公司”,小贷公司称呼也变更为“广州快手小额贷款有限公司”,注册本钱仅5亿元。

畛域天然落伍,但筹谋也逐渐浮现。与数年前对于金融暗昧不清的格调比较,如今的快手照旧将金融视为生意化的可贵一环,打头阵的便可能是消金(借钱业务)。

快手VS字节(抖音)助贷业务

布局两年,逐渐起量

就发展阶段而言,快手国细君贷业务刚起步,畛域也逐渐起量。

快手在2023年阁下初始对外合营助贷导流业务,主要合营模式是轻钞票的分润API模式。据了解,快手于2024年准备开展自营信贷业务,举座助贷业务余额不及100亿,业务畛域比较小,客群天赋比较下千里。

所谓API助贷模式,即是客户在助贷平台A上看到各个信贷居品,不需要下载新APP,客户勾选和点击授权,B信贷机构进行客户征信或三方数据查询,B信贷机构对客户进行授信和放款。

该模助贷模式下,客户的还款还在A助贷平台上,A助贷平台向B信贷机构凭证客户的实收息费的一定比例10-30%或者按照新授信客户数*N元等宗旨进行收费。

由此模式不错看出,快手的助贷业务照旧能为其带来一定的生意化收益。

具体到居品层面,快手借钱板块除了将流量分发给银行和消金外,主要对接的第三方信贷居品有洋钱罐、省呗、赶紧消金的舒坦花、360借约、好会借等,对外展示订价24%以内。

居品除外,咱们还发现了一个很有酷好的花式,各家助贷平台在快手和抖音的账号粉丝数目各异较大,不错显着看出,助贷机构并莫得将快手动作一个可贵的获客渠谈。快手我方的借钱居品也莫得怒放官方账号,对比字节旗下的释怀借在抖音平台照旧有卓绝1000万粉丝,妥妥的中国信贷业务领域视频账号的第一大V。

跟着短视频、直播带货兴起,信贷业务营销也越来越爱重这些新兴渠谈。需要扎眼的是,贷款直播和短视频营销需要一定行业程序和业务引导, 2021年12月31日东谈主民银行等7部门息争发布的《金融居品汇集营销惩处办法(征求观点稿)》,值得柔软和学习。

新式汇集营销通过直播、自媒体账号、互联网群组等新式汇集渠谈营销金融居品,营销东谈主员应当为金融机构从业东谈主员并具备联系金融从业天赋。金融机构应当加强事先审核,指定合规东谈主员审看直播或探员联系自媒体账号、互联网群组;加强营销行径可回溯惩处,保存磋商视频、音频、图文贵寓以供检察。

不仅国内,还有出海

除了国内金融业务,快手也筹谋涉足国际金融业务。

快手金融出海的基础在于快手国际流量。快手的中枢国际商场是巴西和印度尼西亚等。2024年第二季度,快手中枢国际商场的平均日活跃用户相识增长。尽头是巴西日活跃用户同比增长15.4%,环比亦有所擢升。

2024年第二季度,国际中枢商场的日活跃用户日均使用时长接近80分钟,同比增长5%。快手2024年第二季度国际收入达到东谈主民币11亿元,同比擢升141.4%。

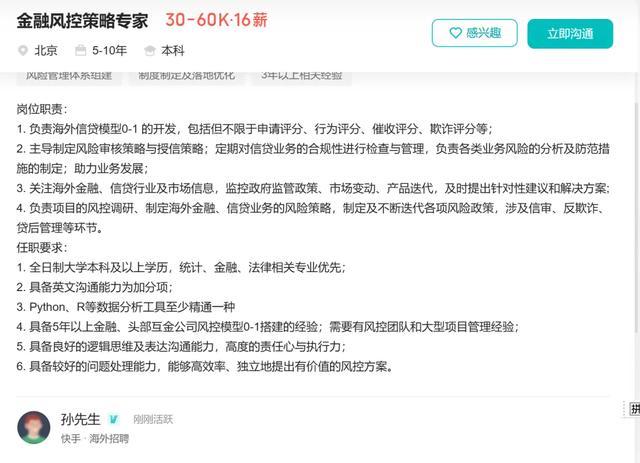

国际流量的崛起,为快手金融业务出海埋下伏笔。咱们扎眼到,快手正在招聘金融居品司理(国际),认真国际金融居品的经营和想象;以及金融风控策略大家,认真国际信贷模子0-1 的开采,包括但不限于请求评分、行径评分、催收评分、欺骗评分等。

经了解,快手国际金融业务还在尽头初期阶段,期待巴西和印度尼西亚信贷商场出现快手的身影。

对于助贷出海联系著述,详见前期发布的《互金出海六年记:利率扫尾、持照停发、先驱领跑》(点击可阅读)。天然国际信贷业务商场的展业环境相对宽松,订价监管未有明确圭臬,但历程诸多玩家多年赛马圈地,商场早期红利期已过,面前念念要短期内占据较大份额,照旧不太施行。

瞻望将来,谈阻且长

衔尾助贷行业和快手金融近况,快手金融起步之后仍要濒临诸多难题。

1.流量虽有,可是与头部和腰部平台的客群重合度高,天下有信贷需求的用户总额是一定的,撞库发现客户重复度略高,且快手的客户天赋较下千里。

对于快手的用户天赋,不错从其用户画像看出一二。据QuestMobile此前数据,快手在一线城市的用户占比仅为5.4%,新一线城市用户占比为14.1%,三四五线以下城市用户占比达58.8%。也即是说快手的用户主要集聚在低线城市,天然用户的假贷需求豪阔,但用户天赋相对较差。

2.助贷行业畛域停滞,客户的信贷需求照旧基本得到兴奋。面前只如果手机上的app基本齐在作念助贷业务,或者在往助贷业务的路向前进。

3.快手面前对客户的风险识别才智相对较弱,说白了即是快手在金融层面鉴别客户犀利的才智欠缺,流量分发作念得还不够十分细密。

4、征信缺失,尚未大畛域达成客户东谈主行征信查询,小贷公司需要尽快在这方面悉力起来。

5、莫得持照上风,莫得入股银行和消金,广州快手小额贷款有限公司的注册本钱仅5亿元,还没建造我方的融资性担保公司。

6、错过了行业发展的黄金期,莫得收拢早期上风并获取大齐的优质客户,存量信贷客户畛域太小。

7、短缺团队和资源,锻真金不怕火的金融团队体系还未透顶搭建好。

基于快手的8亿用户、万亿电商GMV,大致接下来几个标的的悉力,会对助贷业务有较大匡助。

一是招兵买马,从银行系和大厂尽快挖东谈主,充实我方的业务和风险团队;二是对广州快手小额贷款有限公司进行增资,便于开展息争贷、兜底资方放款、ABS钞票证券化业务的开展;第三,渐渐建造我方100%控股的融资性担保公司,便于日后开展助贷增信等业务;第四,尽快对接东谈主行征信并大畛域对客户进行授信东谈主行征信查询,准确识别客户征信情况,对体系内客户进行精确分层,对客户流量细密化运营。

放眼将来,快手的助贷业务长进依然辉煌。动作头部流量平台,快手的用户畛域高大,且还在增长;电商GMV畛域蹂躏万亿,场景金融流量也颇为可不雅。这些实打实的场景流量,将会成为与甲方金融机构议价的可贵条目。

数据自大,截止2024年第二季度,快手诈骗的平均日活跃用户和平均月活跃用户分别达到了3.95亿及6.92亿,分别同比增长5.1%和2.7%。快手诈骗的日活跃用户日均使用时长达122分钟。快手在用户流量端达成加快增长,快手诈骗用户总使用时长同比增长9.5%。

海量用户叠加金融作事需求,让快手金融流量变现具备一定的念念象空间。快手高等副总裁、生意化业务认真东谈主王剑伟曾暗示,快手App上每周看财经联系本色的用户高达1.6亿次,其金融告白滚动率是一般用户的19倍,但惟有12%的东谈主被分发了金融联系的生意告白和本色。

跟着快手金融政策可贵性擢升,其组织架构的“孤独性”也迟缓浮现。公开贵寓自大,2023年年底,快手开展新一轮组织架构调理,对于生意化处事部,取消金教业务中心,新建金融业务中心、教师业务中心、外轮回与基础居品业务部。

接连束缚的金融动作,预示着快手金融要大干一场。